| 天味食品:卖“大红袍”的首家火锅底料股,上市一年半涨了5倍,凭什么? | 您所在的位置:网站首页 › 火锅调料 股票 › 天味食品:卖“大红袍”的首家火锅底料股,上市一年半涨了5倍,凭什么? |

天味食品:卖“大红袍”的首家火锅底料股,上市一年半涨了5倍,凭什么?

|

天味食品2019年首发IPO募集约5亿元新增3.8万吨产能,而2020年又拟定增融资不超过16.3亿元,用于“天味食品调味品产业化项目”及“食品、调味品产业化生产基地扩建建设项目”,其中,新增火锅底料产能9万吨/年,新增川菜调料产能10万吨/年。 持续融资和大幅扩产,未来的产能如何消化呢? 未来业绩是否可以持续增长呢? 所属细分行业的经营情况到底如何呢? 请看,今天的 天味食品:卖“大红袍”的川味底料股,上市一年半涨了5倍,凭什么? 投资要点: 1.产品+渠道双推动,助力业务高增长 2.产品线进一步丰富,大红袍品牌全新出发 3.定增加速全国布局,刷新产品研发力 一、上市公司基本面分析 (一)公司概况 四川天味食品集团股份有限公司的主营业务为从事川味复合调味料的研发、生产和销售;公司的主要产品有火锅底料、川菜调料、香辣酱、甜面酱、香肠腊肉调料、鸡精;公司先后荣获农业产业化国家重点龙头企业等40多项荣誉称号,是中国调味品协会理事单位,是火锅底料、辣椒酱国家标准及食品安全地方标准火锅底料、食品安全地方标准半固态复合调味料等地方标准的起草单位之一。 公司拥有的“大红袍”、“好人家”商标被认定为“中国驰名商标”,“大红袍”、“好人家”牌川味复合调味料被认定为“四川名牌产品称号”,“天车”商标被商务部认定为“中华老字号”。

来源:上市公司官网、高禾投资研究中心 (二)发展历程 公司成立于2007年,至今已有13年的发展历程。2019,天味食品完成上市,成为A股首家火锅底料上市公司,开启企业发展的新历程。 时间 重大事件 2014年 NC系统集团管控下企业云平台信息化工程建设完成; 四川天味家园食品有限公司新建现代化生产厂房正式投产。 2015年 NC系统上线启用,信息化建设再上台阶; 荣获“四川省地方名优产品”; 公司面向餐饮企业,全新推出餐调定制业务; 公司荣获“成都市两化融合示范培育企业”; 公司荣获“中国火锅调料产业十强品牌企业”“中国调味品行业20年最具科技进步奖”。 2016年 荣获“全国实施卓越绩效模式先进企业”称号。 2017年 国务院食安委一行莅临天味督查; 荣获“全国实施卓越绩效模式先进企业”称号。 2018年 集团中心实验室获得中国合格评定国家认可委员会颁布的“CNAS认可”证书; 被评选为“成都市百强民营企业”、“四川省制造业百强企业”; 荣获“四川民营企业百强”。 2019年 天味食品成功登陆A股市场; 荣登胡润最具价值民营品牌榜第89位。 来源:上市公司官网、高禾投资研究中心 (三)主要产品 公司产品包括火锅底料、川菜调料、 香肠腊肉调料、香辣酱等 9 大类 100 多个品种(不包含定制餐调产品),主要品牌包括“大红袍”、 “好人家”、“天车”。主要用于家庭、餐饮的烹调,满足消费者对烹调风味多样性和便捷性的需求; 同时公司充分利用自身研发优势为国内连锁餐饮企业提供定制餐调产品,满足连锁餐饮客户对产 品标准化、食品安全性及口味稳定性的需求。

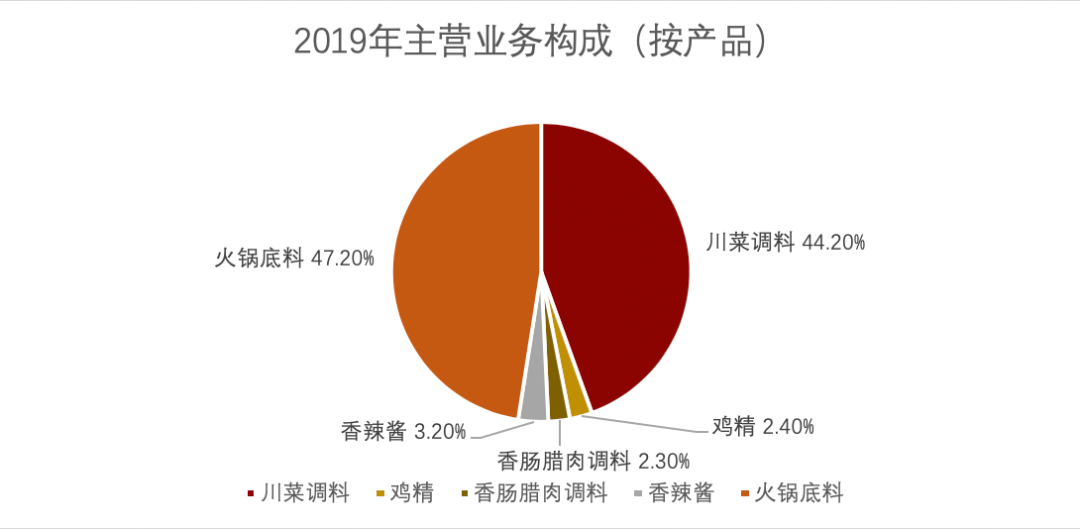

来源:上市公司官网、高禾投资研究中心 (四)主营业务构成 公司的主营业务为川味复合调味料的研发、生产和销售。2019年火锅底料产品营收为第一,占年度产品总营收的47.20%,第二位是贡献44.20%营业额的川菜调料。

来源:Wind、高禾投资研究中心 (五)股权架构 公司股权结构集中。公司实际控制人为创始人邓文、唐璐夫妇,共持股78.73%,有绝对控股优势。本次非公开发行后,公司股权结构将得到进一步优化。

来源:上市公司年报、高禾投资研究中心 (六)管理团队 1.董事长、总经理 邓文先生,1968年3月出生,中国国籍,美国永久居留权,大学本科学历。历任成都市粮油食品厂技术员、成都东风面粉厂助理工程师、成都市金牛区财贸办主任科员、成都市金牛区供销合作社联合社管理人员、成都市天味食品厂法人代表、成都市天味食品有限公司执行董事兼总经理、成都天味商贸有限公司监事、四川天味实业有限公司执行董事兼总经理。现任本公司董事长、总经理、自贡市天味食品有限公司执行董事、四川天味家园食品有限公司执行董事、四川瑞生投资管理有限公司执行董事、总经理。邓文先生于1993年进入食品领域,先后参与了《半固态复合调味料技术要求》、《火锅调料(底料)技术要求》、《酱腌肉调料技术要求》、《川式甜面酱技术要求》、《香肠调料技术要求》等地方标准及《火锅底料》、《辣椒酱》国家标准的起草工作。 2.副董事长 唐璐女士,1970年7月出生,中国国籍,美国永久居留权,大学专科学历。历任成都市军通通信公司文员、成都军星实业有限公司主管、西南网景信息服务中心主管、西南网景印务制版公司总经理、成都市天味食品有限公司监事、成都天味商贸有限公司执行董事及总经理、四川天味实业有限公司监事。现任本公司副董事长。 3.副总经理、董事会秘书 何昌军先生,1974年11月出生,中国国籍,无境外永久居留权,大学本科学历,经济师。历任托普集团科技发展有限责任公司法律部主管、监督部总监,江苏炎黄在线物流股份有限公司监事,四川托普软件投资股份有限公司董秘、副总裁、总裁,四川天味实业有限公司总经理助理。现任四川天味食品集团股份有限公司副总经理、董事会秘书、四川托普软件投资股份有限公司董事。 4.财务总监 杨丹霞,女,1971年4月出生,中国国籍,无境外永久居留权,硕士研究生学历,高级会计师,英国皇家特许管理会计师资深会员FCMA,西南财经大学中国管理会计中心研究员,2020年3月加入本公司。历任四川省工行信托投资公司证券市场部主管,香港亚王能源集团四川片区财务总监,新希望集团乳业控股公司财务部部长,新希望集团财管中心主任,重庆东银集团财务总监,明君集团财务控制中心总监,成都瀚博基石实业有限公司财务副总裁。现任公司财务总监。 (七)核心商业模式 公司将继续秉承“诚信、务实、创新、领先”的企业精神,以“用心调味生活”为经营理念, 紧紧把握行业高速发展的机遇,以现有品牌、渠道、技术优势为依托,通过进一步整合上下游资源,扩大产能,加大研发投入,积极开发新配方新产品;通过持续不断的品牌建设,提升品牌影响力,进一步引导消费;通过强化经销渠道的控制,做深做细现有营销渠道,并积极拓展商超、 餐饮销售渠道,完善营销网络。公司将持续提升核心竞争能力,致力于为消费者提供健康、营养、 可口、便捷的川味复合调味料,不断巩固和提高行业领先地位,引领川味复合调味料行业的发展,成为国内一流的调味品企业,并推动四川饮食文化向全国乃至世界各地传播。 二、公司所属行业简述 (一)行业概况 公司所处的川味复合调料行业属于调味料行业的子行业。复合调味品指由两种或两种以上调味品组成的调料,经过进一步加工,成为具有特殊风味的调味料。复合调味料既能最大限度地保持食品本身的色泽风味及营养成分,又能有效地抑制微生物的活动,保证食用安全且烹调方便,节约了人们的备餐时间,是最主要的速冻食品消费种类。 (二)市场规模 复合调味料增速较快,2014-2018年销售额年均复合增长率为14.40%,在调味品行业细分行业中处于靠前位置。2015-2018年市场规模分别为751、854、972、1091亿元,2018年突破千亿大关,行业发展趋势强劲,势头较好。

来源:中国产业信息网、高禾投资研究中心 (三)竞争格局 复合调料行业仍处于成长初期,行业的集中度较低,C5合计市占率仅31%,行业龙头的提升空间巨大。行业市占率排名前三的为红九九、瓯海国际、天味食品,市场份额相差不大,分别为9%、8%、7%。

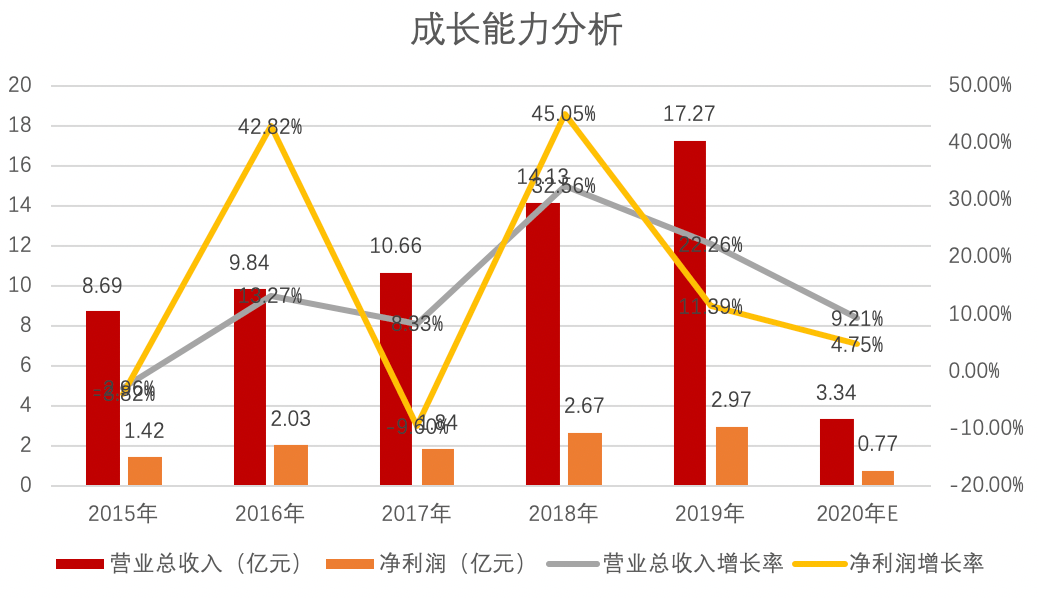

来源:公司招股说明书、高禾投资研究中心 (四)发展趋势 近年来,我国川味复合调味料产品市场需求呈现快速增长的趋势,行业市场销售规模和利润水平逐步提升。在国家对食品行业监管日益严格和行业竞争日益加剧的背景下,行业进入门槛不断提高,企业优胜劣汰和行业整合速度进一步加快,市场竞争将由单一的价格竞争逐渐转向技术、品质、品牌和营销等全方位的综合实力竞争,利润率水平较高的品牌类产品及高档产品的销售比重将逐步增加。行业集中度与规范化程度将不断提高,规模效益逐步显现,有利于业内优势企业继续维持较高的盈利水平,市场份额将进一步向优势企业集中。 调味品企业生产端的智能制造优势明显,将成为趋势,这对简化流程、提高效率、提升质量和安全把控,均有明显的促进作用,同时,智能化管理将促进整个产业生产技术方面质的突破与飞跃。 三、 长期视角下的财务数据分析 根据近年来天味食品的财务报告,我们将从财务视角下的成长能力、盈利能力和现金流、营运能力、偿债能力等方面对其整体财务状况进行深入分析解读。 (一)成长能力 评价企业成长能力的主要指标有营业总收入增长率和净利润增长率。接下来我们将对天味食品5年间的两个指标进行分析解读。 2015年以来公司业绩呈稳定增长趋势,2015-2019年营业总收入分别为8.69、9.84、10.66、14.13、17.27亿元,平均年均复合增长率为18.73%。同时,净利润亦呈现增长态势。整体而言,公司的成长能力较为可观。

来源:Wind、高禾投资研究中心 (二)盈利能力 公司销售净利率波动不大,在16%-21%范围内浮动。2017年,受到股权激励股份支付费用金额影响,期间费用有所上涨,净利率有所下滑。公司整体ROE、ROA维持在较高水平,2015-2019年ROE指标表现为20.01%、23.81%、18.6%、25.89%、18.98%,反映公司较好的经营效益。较高的ROE水平主要来自高盈利能力和高周转。总体,公司盈利能力较强。

来源:Wind、高禾投资研究中心 (三) 运营能力 公司应收帐款周转率显著高于行业平均水平,2015-2019年该指标分别表现为61.63、168.27、194.01、220.07、36.02。对此公司解释,是因为应用了先款后货模式。由于2019年公司上市后货币资金及交易性金融资产大幅增加,周转率自2018至2019年出现大幅下降。此外,公司的存货周转率与资产周转率偏低,存货变现能力、流动资产的周转速度有待加强。

来源:Wind、高禾投资研究中心 (四)偿债能力 通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。企业的偿债能力主要包括偿还短期债务和长期债务的能力。 1.长期偿债能力 长期偿债能力分析是企业债权人、投资者、经营者以及与企业相关联的各方都十分关注的重要问题。影响企业长期偿债能力的主要指标是资产负债率。一般来说,资产负债率的适宜水平是40%~60%,80%为警戒线,达到或超过100%,说明公司已没有净资产或资不抵债。 公司的长期偿债能力维持稳定,风控意识较强,资产负债率变化不大,2015年-2019年资产负债率分别为16.23%、14.18%、15.93%、14.02%、17.19%。 2.短期偿债能力 公司偿还流动负债的能力很强,流动比率在5上下浮动。总体,速动比率呈上升趋势,2015-2019年速动比率分别为1.88、2.22、4.77、5.57、4.49。反映出公司较强的短期负债能力。

来源:Wind、高禾投资研究中心 (五)盈利质量分析 本文选用现金销售比率和盈利现金比率来衡量天味食品的盈利质量。 公司销售现金流/营业收入变动较小,稳定维持在100%以上,说明公司的收入变现能力较强。盈利现金比率在总体呈上升趋势,经过2018年下跌后,公司及时做出调整,2019、2020年第一季度,盈利现金比率均大于1,分别为124.85%、178.97%。公司的盈利质量较高。

来源:Wind、高禾投资研究中心 (六)自由现金流 本文将使用企业自由现金流量和股权自由现金流量来衡量公司的FCF水平。 可以看到,公司的自由现金流整体呈稳定上升趋势。2016-2019年自由现金流分别为1.50、2.12、2.42、3.31亿元,表现良好。

来源:Wind、高禾投资研究中心 (七)财务指标对比 本文选用颐海国际、红太阳、安记食品三家上市公司作为天味食品的行业对标公司。 复合调味料行业盈利能力相当可观,天味食品ROE、ROA居四家上市公司的第二位,销售净利率居第三位,但与第一的颐海国际有较明显差距。天味食品的总资产周转率位居第三,总体偏低,有可改善的空间。公司的权益乘数位列四家公司第一,为2.13,总体偏高,财务杠杆偏大,有望进一步优化。

来源:Wind、高禾投资研究中心 四、定增项目分析 2020年5月13日,天味食品披露《非公开发行股票预案》,这是公司上市以来第一起定增项目。2020年7月3日,该申请获得证监会受理。 1.方案概述 本次定增项目预案中披露,公司拟向不超过35名特定投资者以询价(8折)的方式非公开发行A股股票不超过10,000,000股(含本数),募集资金不超过163,000万元,项目锁定期为6个月。本次募集资金拟投入以下项目:

来源:上市公司公告、高禾投资研究中心 五、投资总结 1.产品+渠道双推动,助力业务高增长 通过多年的品牌建设,公司建立了“大红袍”、“好人家”等多个知名品牌,并持续研发投入、推陈出新保持市场领先地位。同时,公司在渠道方面实行多渠道并行。以经销渠道为主,定制餐饮、电商同时发展。 2.产品线进一步丰富,大红袍品牌全新出发 公司主要以“大红袍”和“好人家”双品牌驱动,分别定为中高端、中端产品。公司推出了“好人家”品牌全新不辣烫系列火锅底料,有望助力电商渠道销售增长。同时,大红袍·大事业品牌战略全面启动,在渠道、时段、消费者推广方面和好人家实施差异化策略。 3.定增加速全国布局,刷新产品研发力 公司拟定增募资用于扩大产能,预计公司产能复合增长率达30%-40%左右。与此同时,公司将加速从西南局域扩展全国,提升产品研发力,维持每年3-5款产品的创新速度,完善产品线。 总结来看,投资逻辑更多看扩张之后的产能消化和业绩贡献尽管公司两轮募投扩产较为明显,但所属细分行业集中度还非常低,公司成长天花板尚未出现。 六、风险提示 (一)主要原材料价格波动风险 (二)产品销售季节性风险 (三)食品安全风险 (四)经销商渠道管理风险返回搜狐,查看更多 |

【本文地址】